SEPA für Karten:Weitere Anstrengungen zur Schaffung eines echten europäischen Zahlungsverkehrsraums

SEPA für Karten:Weitere Anstrengungen zur Schaffung eines echten europäischen Zahlungsverkehrsraums

Gerhard Wiedemann

Frankfurt am Main (Weltexpresso) - Nun, da die Umstellung der ersten beiden Zahlungsinstrumente – Überweisungen und Lastschriften – auf den einheitlichen Euro-Zahlungsverkehrsraum (Single Euro Payments Area – SEPA) kurz vor ihrem Abschluss steht, richtet sich die Aufmerksamkeit des Eurosystems auf die Harmonisierung des wichtigsten elektronischen Zahlungsverkehrsinstruments: Kartenzahlungen.

Dazu in Schlagworten die Europäische Zentralbank:

? EZB veröffentlicht neuen Bericht „Card payments in Europe – a renewed focus on SEPA for cards“

? Statistiken zu Karteneinsatz und Kartenumsätzen belegen großes Wachstumspotenzial für Kartenzahlungen in allen EU Ländern, vor allem in Mittel- und Südosteuropa

? Marktteilnehmer müssen die Schaffung eines wettbewerbsfähigen Markts für die Abwicklung von Kartenzahlungen sowie die Entwicklung und Anwendung technischer Standards vorantreiben

Im Kontext:

Ein neuer umfassender Bericht mit dem Titel „Card payments in Europe – a renewed focus on SEPA for cards“ (Kartenzahlungen in Europa – SEPA für Karten erneut im Fokus), der von der Europäischen Zentralbank erstellt wurde, enthält Erläuterungen zu den grundlegenden Konzepten, Gesamtstatistiken für die Europäische Union sowie Standpunkte und Leitlinien des Eurosystems im Hinblick auf SEPA für Karten. Hauptzweck dieser SEPA-Komponente ist es, einen harmonisierten, wettbewerbsfähigen und innovativen europäischen Karten-Zahlungsverkehrsraum zu schaffen.

Kartenzahlungen sind in Europa das Zahlungsverkehrsinstrument, das am häufigsten genutzt wird und die höchsten Wachstumsraten aufweist. Hatten im Jahr 2000 die drei Instrumente (Karten, Überweisungen und Lastschriften) mit jährlich jeweils rund 13 Milliarden Transaktionen noch annähernd das gleiche Volumen, so waren 2012 ungefähr 40 Milliarden Kartenzahlungen, 26 Milliarden Überweisungen und 23 Milliarden Lastschriften zu verzeichnen (siehe Abbildung 1). In ausnahmslos allen EU Ländern steigt die Zahl der Kartentransaktionen pro Kopf außerdem weiter an.

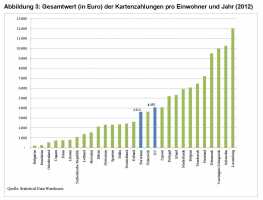

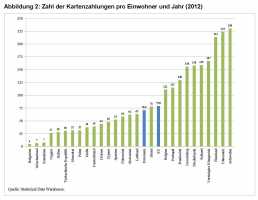

Wie aus dem Bericht ferner hervorgeht, deuten mehrere Faktoren auf ein beträchtliches Wachstumspotenzial beim Karteneinsatz in der EU hin, das nach wie vor nicht ausgeschöpft ist, obwohl die Verwendung effizient, sicher und zuverlässig ist. Bei der Zahl der Kartenzahlungen pro Einwohner und Jahr zeigen sich große Unterschiede: Während Schweden im Jahresdurchschnitt 230 mal per Karte zahlen, setzen Bulgaren, Rumänen und Griechen ihre Karten weniger als zehnmal ein (siehe Abbildung 2). Die jährlichen Kartenumsätze von portugiesischen Verbrauchern sind doppelt so hoch (5 200 €) wie die von Spaniern (2 300 €) und Italienern (2 100 €) (siehe Abbildung 3). Im Allgemeinen werden Kartenzahlungen in den meisten Ländern Mittel- und Südosteuropas extrem selten genutzt, sodass hier ein erhebliches Wachstumspotenzial besteht. Allerdings müssten selbst in einem „kartenfreundlichen“ Land wie Frankreich die Kartenzahlungen um 72 % zunehmen, damit das Niveau in den drei führenden Ländern erreicht werden kann.

„SEPA für Karten ist der nächste logische Schritt bei der Integration des europäischen Markts für den Massenzahlungsverkehr“, erklärte EZB-Direktoriumsmitglied Yves Mersch. „Die Euro-Banknoten und –Münzen in den Portemonnaies sind im gesamten Euroraum die gleichen. Bei Überweisungen und Lastschriften in Euro werden sehr bald europaweit dieselben Verfahren zur Anwendung kommen. Es ist nun an der Zeit, Kartenzahlungen weiter zu harmonisieren und integrieren.“

Studien belegen, dass in Ländern mit einem größeren Volumen an Kartenzahlungen und sonstigen elektronischen Massenzahlungen erheblich niedrigere soziale Kosten (gemessen am BIP) für Dienstleistungen im Massenzahlungsverkehr anfallen. Einem EZB-Bericht zufolge belaufen sich sozialen Kosten von Massenzahlungen auf 1 % des BIP, was in der gesamten EU rund 130 Milliarden € pro Jahr entspricht. Es handelt sich dabei um beträchtliche, wenn auch weitgehend unsichtbare Betriebskosten für das Funktionieren der Wirtschaft. Die Förderung effizienter Massenzahlungsdienste, die einen konkreten wirtschaftlichen Nutzen bringen können, ist eines der Kernziele der EZB und der nationalen Zentralbanken des Eurosystems.

„Es ist kaum zu glauben, doch noch heute stoßen Verbraucher und Händler, aber auch Banken und andere Zahlungsdienstleister beim Ausführen bzw. Akzeptieren von Kartenzahlungen auf Hindernisse oder geografische Unterschiede, die aus der Zeit vor der Einführung des Euro herrühren“, so Yves Mersch.

Ziele des Eurosystems im Zusammenhang mit SEPA für Karten

Durch SEPA für Karten sollen die für Kartenzahlungen geltenden Grundsätze, Geschäftspraktiken und Vorschriften sowie die technischen Standards harmonisiert werden. Vor diesem Hintergrund hat die EZB die vorgeschlagene Verordnung über Interbankenentgelte für kartengebundene Zahlungsvorgänge und die vorgeschlagene Richtlinie über Zahlungsdienste im Binnenmarkt begrüßt: Im Verordnungsvorschlag wird ein Grundprinzip von SEPA für Karten – die Trennung von Kartenzahlungssystem und Prozessoren – bekräftigt, und sowohl mit dem Verordnungs- als auch mit dem Richtlinienvorschlag werden verschiedene Integrationshindernisse angegangen, die auf aktuelle geschäftliche Regelungen und Vorschriften zurückzuführen sind.

Die Marktteilnehmer und andere Interessierte werden nach wie vor eine aktive Rolle bei diesem Unterfangen spielen müssen. Dies gilt insbesondere für die Festlegung anspruchsvoller Grundsätze für den europäischen Kartenmarkt, die Schaffung eines wettbewerbsfähigen Markts für die Abwicklung von Kartenzahlungen sowie die Ausarbeitung und Durchsetzung technischer Standards. Das Eurosystem wird diesbezüglich weiterhin Orientierungshilfen geben und die Zusammenarbeit fördern.

Abbildung 1: Einsatz von Zahlungsinstrumenten in der EU (2000 bis 2012)

Abbildung 2: Zahl der Kartenzahlungen pro Einwohner und Jahr (2012)

Abbildung 3: Gesamtwert (in Euro) der Kartenzahlungen pro Einwohner und Jahr (2012)